V nové sérii příspěvků EnCor Navigátor se s vámi každé čtvrtletí podělíme o názor na rozložení investičního portfolia s pomocí našeho investičního modelu vyvinutého Markem Robinsonem, hlavním asset manažerem.

Pro aktuální čtvrtletí model doporučuje velmi opatrnou alokaci jak do českých, tak zahraničních akcií a také mírně podprůměrnou váhu dluhopisů. Proti tomu navyšuje podíl ve zlatě a v nástrojích peněžního trhu.

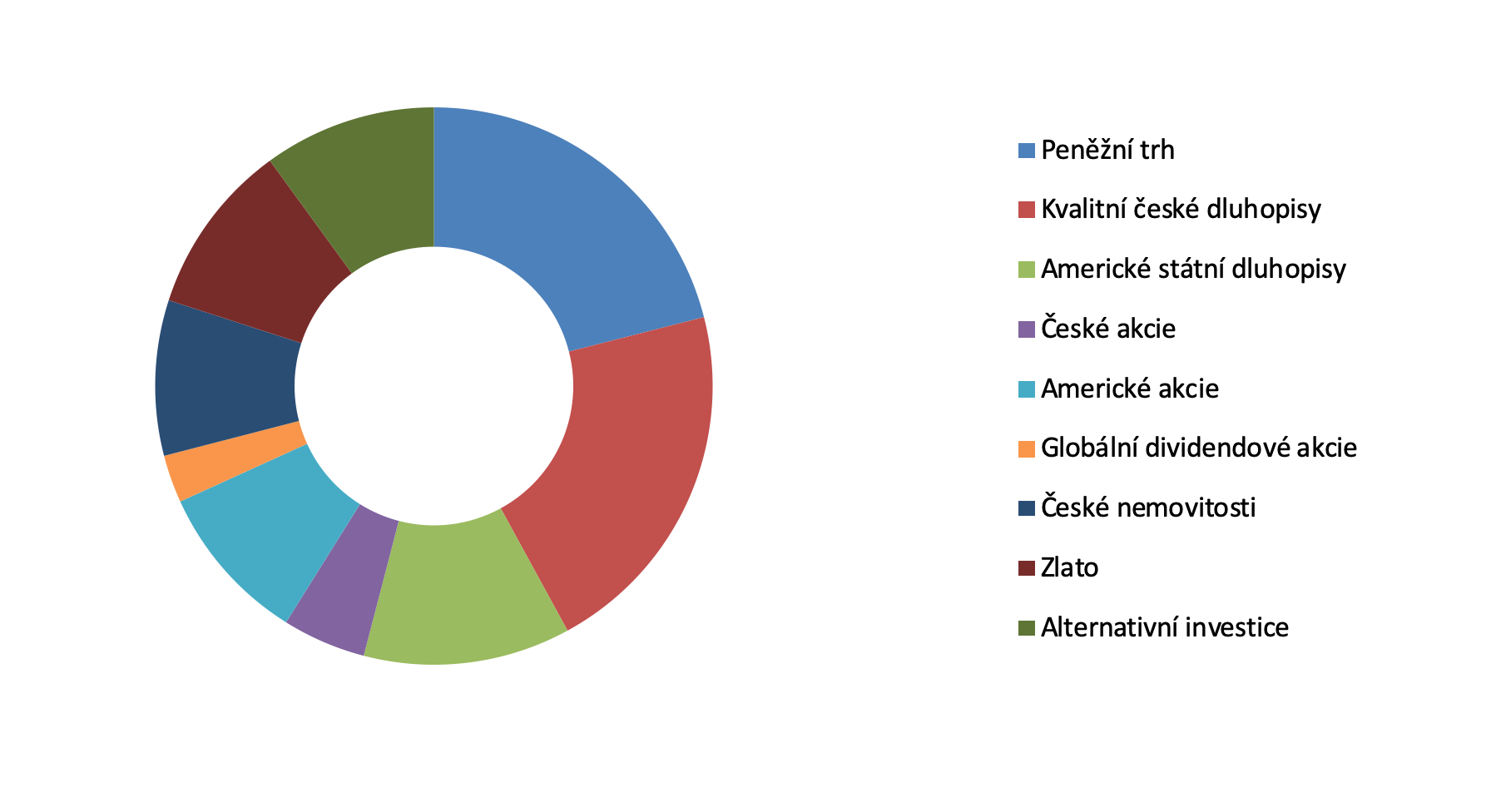

Alokace vyváženého, středně rizikového portfolia pro 3. čtvrtletí 2019*

* Doporučené váhy k 31.7.2019. Nulová alokace do globálních korporátních dluhopisů a evropských akcií.

Zdroj: Investiční model EnCor Wealth Management pro alokaci aktiv.

Oproti předchozím měsícům se zvýšila doporučená alokace do peněz a zlata. Náš model na základě vývoje řady vybraných ekonomických indikátorů stanovuje doporučené alokace pro jednotlivé třídy aktiv. V případě vyváženého, středně rizikového portfolia považuje za benchmark neutrální rozložení 50 % v akciích a 50 % v dluhopisech. Souhrnný podíl veřejně obchodovaných českých a mezinárodních akcií se snížil na 17 % a podíl amerických státních a kvalitních českých dluhopisů na 33 %. Momentálně z modelu vyplývá nulová alokace do globálních korporátních dluhopisů a evropských akcií. Současně se drží stabilní pozice v nemovitostech a v alternativních investicích (jako např. fondy private equity).

Model začal doporučovat opatrnější alokaci již od poloviny roku 2018, s postupným navyšováním podílu v penězích a ve zlatě. Proč váhy těchto tříd ještě dál narostly? Když se podíváme do střev našeho modelu, vidíme, že signály indikátorů ukazujících na ekonomické zpomalení se mísí se signály naznačující nižší inflaci a určitou nejistotu ve vývoji světové ekonomiky (například z důvodu geopolitických rizik nebo globální úrovně dluhu).

Stejné signály mají k dispozici i centrální banky a nutí je k úvahám o monetárním uvolňování prostřednictvím snižování úrokových sazeb. Přestože úrokové sazby jsou již teď všeobecně nízko, zdá se, že finanční trhy věří, že s velkou pravděpodobností dojde na další “kvantitativní uvolňování”, nebo jednoduše řečeno “tisk peněz” centrálními bankami. Jedná se určitě to pravděpodobný scénář v Eurozóně, kde je klíčová sazba ECB již nyní na -0,4 %. Toto číslo konkrétně znamená, banky platí ECB ročně 0,4 % za to, že drží jejich peníze v bezpečí. Nikoliv naopak.

Tento tlak na “držení peněz v bezpečí” vytlačil ceny dluhopisů nahoru a vedl k propadu jejich výnosů. Situace na trzích je taková, že celkový objem dluhopisů s negativním výnosem překračuje v současnosti 16 bilionů USD. Odhaduje se, že záporný výnos má nyní 27 % veškerých veřejně obchodovaných kvalitních dluhopisů (tj. dluhopisů s “investičním ratingem”) a 10 % veškerých korporátních dluhopisů na světových trzích. Jsme v situaci, kdy investoři aktuálně platí švýcarské vládě zapůjčení svých peněz 1,06 % ročně a německé vládě 0,69 % ročně.

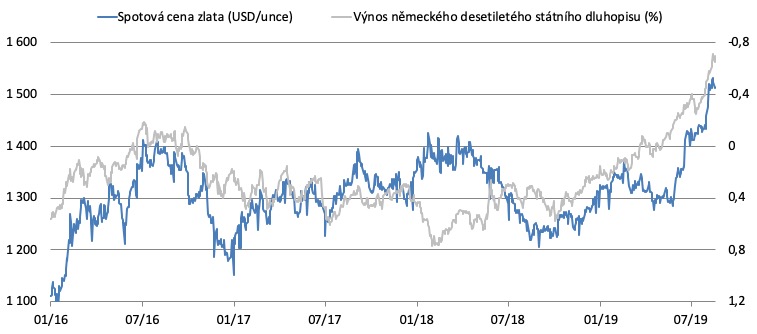

Cena zlata vs výnos 10 – letých německých státních dluhopisů

Source: investing.com, EnCor Wealth Management

V tuto chvíli tedy investoři do dluhopisů ve stále větší míře platí úrok těm, kdo si od nich půjčují, namísto aby od nich úrok dostávali. V takové situaci alokace do nemovitostí (s výnosem ve výši nájmu, případně nulovým výnosem, pokud v nich sami bydlíte), do peněz (s nízkým výnosem v závislosti o jaký instrument se jedná) a do zlata (bez výnosu) dávají velký smysl. A cena zlata na to nedávným růstem také již patřičně reagovala.

Naše alokace pro 3. čtvrtletí 2019 tedy chrání investory před obavami z recese, která by měla výrazný dopad na ceny akcií, za druhé před případnou změnou nálady na trhu dluhopisů, které by utrpěly ztráty, pokud by výnosy náhle vzrostly, a za třetí se vyhýbá placení úroků emitentům dluhopisů, ať už je jím kdokoliv.

Důležité upozornění: Informace v tomto článku nejsou míněny jako investiční doporučení k nákupu či prodeji konkrétních cenných papírů. Pro případnou konzultaci nás kontaktujte na emailu welcome@encorwealth.com.