Vyhlížení bezpečných přístavů v koronavirové bouři

Zainvestovat do méně rizikových aktiv a vyhnout se tak dalším propadům cen v současné ekonomické krizi. Toto je doporučení pro alokaci aktiv v aktuálním čtvrtletí podle našeho investičního modelu, vyvinutého hlavním asset manažerem EnCor Wealth Management Markem Robinsonem.

Model se přiklání ke zvýšení alokace do kvalitních dluhopisů, peněžního trhu a zlata, z rizikovějších aktiv jsou v tomto čtvrtletí zastoupeny ve větší míře pouze české akcie.

- Akcie jsou v poměru k ziskům firem rekordně drahé a jejich ceny se mohou znovu korigovat

- Hlavní centrální banky tisknou peníze a skupují korporátní dluhopisy tak, aby podpořili ekonomiku sužovanou koronavirovou pandemií

- Výnosy státních dluhopisů zemí G10 jsou velmi nízké a do budoucna nebudou pro investory zřejmě příliš lákavou investicí

- Globální politické napětí může hrát roli především v druhé polovině tohoto roku

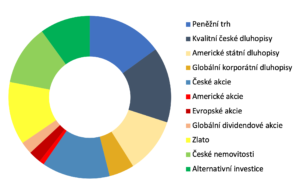

Alokace pro typické středně-rizikové portfolio v Q2 2020*

Zdroj: Model alokace aktiv EnCor Wealth Management. Důležitá sdělení se nachází na konci tohoto textu. * Váhy nastaveny dne 30.4.2020.

Koronavirová krize dopadla v plné míře na kapitálové trhy a ekonomiky a způsobila bouři v cenách tržních aktiv a v předstihových ukazatelích: model na tuto skutečnost reagoval 46% alokací do instrumentů peněžního trhu a dluhopisových aktiv, přičemž zachoval příznivý sklon k alternativním investicím. Akciová složka modelu v porovnání s prvním čtvrtletím tohoto roku klesla, aby investora ochránila před rekordně vysokými tržními oceněními, které otevírají prostor pro případnou další korekci trhů v blízké době.

Přestože se akciové trhy rozvinutých zemí nadále zotavovaly po dosažení jejich dosavadního cenového dna v druhé polovině března, celková ekonomická situace se již nějakou dobu stále zhoršuje. Stáváme se svědky rekordně vysokých ocenění, kdy se akciové trhy především rozvinutých zemí obchodují za rekordní násobky v poměru k jejich budoucím očekávaným ziskům. Propad ziskovosti firem bude především znatelný v případě, že zotavení ekonomické aktivity z koronavirové bouře bude velmi pomalé v mnoha odvětvích ekonomiky. Z tohoto důvodu model upřednostňuje české akcie pro jejich stabilitu ve spojení s jejich historicky ustálenou dividendovou výplatou. Navíc české akcie již znatelně poklesly ze svých maxim.

Státní dluhopisy rozvinutých zemí zaznamenaly strmý nárůst během koronavirové pandemie. Hlavní centrální banky s cílem umožnit vládám svých zemí nastartovat domácí ekonomiku se uchýlily ke znatelnému snižování úrokových sazeb, „kvantitativnímu uvolňování“ (tisk peněz) a dalším likviditním injekcím. Takové přímé nakupování dluhopisů způsobilo zvyšování cen státních dluhopisů stabilních zemí. Nárůst cen dluhopisových trhů stáhl dluhopisové výnosy blízko k nule, což znamená, že i americké státní dluhopisy dnes již vynáší mnohem méně, než tomu bylo v předkoronavirovém světě. Vnímáme jako relativně pravděpodobné, že koronavirová krize způsobila konec státních dluhopisů zemí G10 v portfoliích investorů, kteří hledají jakékoliv zajímavější zhodnocení svého investovaného kapitálu.

Americká centrální banka FED a ostatní velké centrální banky v posledních týdnech vstoupily i na trhy s korporátními dluhopisy, kde skupují jak kvalitnější dluhopisy investičního stupně, tak i high-yieldové dluhopisy ve snaze předejít řetězci jinak pravděpodobných bankrotů. Tato skutečnost podporuje společnosti, které by jinak koronavirovou krizi nepřečkaly a vede k růstu cen jejich dluhopisů. Současná úroveň bankrotů v globální ekonomice je s ohlédnutím na ekonomický vývoj abnormálně nízká. Kapitálové injekce centrálních bank pomáhají přežít společnostem s nezdravými rozvahami, které by minulosti během ekonomické krize jinak bankrotovaly. Pro tuto skutečnost se vžil termín „zombie kapitalismus“ a tento vývoj jsme již mohli v minulých třiceti letech sledovat v japonské ekonomice. Následkem tohoto atypického ekonomického scénáře může být i pomalý dlouhodobý ekonomický růst.

Americká centrální banka prozatím dokázala zamezit dalšímu posilování amerického dolaru. To by poškodilo především rozvojové země, které by měly problém s financováním svých dluhových závazků. Koronavirová krize tak efektivně zvýšila globální dluh, a tak se nabízí otázka: Jak dlouho mohou být současné, už tak vysoké, státní dluhové závazky udržitelné? V příštích letech tak můžeme být svědky období slabšího růstu bez jinak přítomné podpory možného zadlužení se, a nebo právě naopak vyšší inflace, která by postupně nominální hodnotu rekordního dluhu snižovala („reflace“).

Ať už tomu bude jakkoliv, současné zásahy centrálních bank a ekonomická nejistota vytvořily prostor pro příznivý růst cen drahých kovů. Dlouhodobě podhodnocené zlato ve vztahu k růstu peněz způsobenému centrálními bankami v poslední dekádě již zaznamenalo znatelné zisky od začátku roku. Náš model v cenách této komodity nadále vidí možný růstový potenciál. Ať už v období „reflace“ nebo v případě, že slabá poptávka potenciálně způsobí v globální ekonomice nízkou inflaci (nebo deflaci), se jeví zlato jako cenný diverzifikační nástroj v portfoliích investorů.

Nadcházející volby ve Spojených Státech mohou být předzvěstí dalších globálních událostí. Je možné, že budeme svědky pokračujících obchodních válek, kde by koronavirus zřejmě sehrál svou roli jako nástroj pro osočování Číny. Ta má již v současné době s Austrálií napjaté vztahy právě kvůli tlaku Austrálie na nezávislé vyšetření původu viru. Napětí mezi Čínou a Taiwanem a v poslední době také mezi Čínou a Hong Kongem také roste. Regionální napětí a de-globalizace zřejmě sehrají svoji roli v měnícím se postkoronavirovém světě.

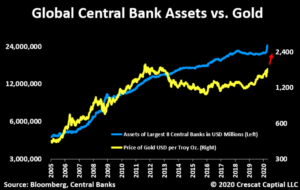

Atraktivní cena zlata v poměru k tisku peněz vybízí k jeho dalšímu růstu

Zdroj: Crescat Capital LLC, Centrální banky, Bloomberg

Náš výhled pro druhé čtvrtletí tohoto roku především chrání majetek klientů před možnými propady, pokud by trhy korigovaly svá historicky vysoká ocenění, přičemž likvidní instrumenty peněžního trhu mohou být za mnohem příznivějšího ekonomického klimatu reinvestovány právě do již levnějších akciových trhů. Jak rychle se globální ekonomika zotaví a jestli bude převládat období vyšší inflace („reflace“) nebo nižší inflace, či deflace, je však nejisté. V tuto chvíli investorům především alokace do zlata pro oba případy poskytuje diverzifikaci jejich portfolia.

Důležité upozornění: Informace v tomto článku nejsou míněny jako investiční doporučení k nákupu či prodeji konkrétních cenných papírů. Pro případnou konzultaci nás kontaktujte na emailu welcome@encorwealth.com nebo prostřednictvím kontaktního formuláře.

Autor článku: Michael Holec a Mark Robinson