Už několik let se srovnávají výhody a nevýhody investic do aktivně spravovaných fondů oproti pasivním investicím, jako jsou ETF a indexové fondy.

V EnCor Wealth Management zastáváme názor, že nejlepší je od každého trochu.

Vidíme výhody pasivních investic ve většině tříd aktiv, ale ne ve všech. Mnohem nižší náklady (velké téma pro české investory!) a v důsledku pak vyšší zhodnocení investic v pasivních fondech je prostě fakt. Ale u tříd aktiv, která jsou méně likvidní, obtížně analyzovatelná, malá nebo prostě pro ně vhodné ETF neexistuje, je aktivní správa investic pořád ještě lepším nebo jediným možným řešením.

Nejprve si řekněme, co se skrývá pod pojmy aktivní a pasivní investování?

Jak se můžete dočíst i v našem slovníčku pojmů (www.encorwealth.com/glossary/active-management/)tak aktivní správou se rozumí investiční přístup, při kterém se správce fondu snaží hledat a kupovat akcie nebo dluhopisy, které jsou podhodnocené a jejichž cena bude posilovat. Smyslem je přinést investorům lepší výnos, než je průměrný výnos trhu. Naopak pasivní investování na tuto snahu rezignuje a pouze replikuje pasivní výnos trhu.

Následně logicky vyvstane otázka, proč vůbec vzniklo pasivní investování?

Před 25 lety byly všechny akciové a dluhopisové fondy aktivně spravovány. Ke sklonku devadesátých let se začaly objevovat statistiky, které ukazovaly, že spoustě správcům fondů se nedaří selektivní výběr akcií a jejich fondy vynášejí méně než akciové indexy, tj. méně než průměr trhu. Ale přesto strhávali investorům do svých fondů za svou práci vysoké poplatky. Začalo se ukazovat, že sázka na experty se nemusí vždy vyplatit. Finanční průmysl zareagoval tvorbou fondů, které neměly ambice vybírat vítězné akcie, ale jen replikoval s co největší přesností indexy akciových trhů. Jelikož takový fond nemusí platit tým expertů, kteří analyzují akcie, jsou jeho poplatky zlomkem těch, které si účtují aktivně spravované fondy. Z pasivních produktů, jako jsou indexové fondy a ETF (Exchange traded funds), vzniklo nové obrovské odvětví finančního průmyslu. Tím ale bylo možné začít férově srovnávat výnosy aktivních a pasivních fondů, což přineslo nezpochybnitelné důkazy o výhodách pasivního investování.

Nakonec je potřeba se podívat na to, proč se v poslední době znovu rozhořela debata na toto téma.

Vyvolává ji obrovský úspěch pasivních produktů. Podle xtf.com vzniklo v USA více pasivních fondů, než bylo firem, které vstoupily na burzu. Deset největších firem z nejpoužívanějšího burzovního indexu US S&P 500 Index bylo z 6,8 procent vlastněno ETF fondy. A tento podíl vlastnictví pasivních fondů ve firmách nejenže narůstá, ale je tím větší, čím jsou ty firmy menší. Dobře je to vidět na širším indexu US Russell 2000. Spodních 25 % firem tohoto indexu podle velikosti, je vlastněno ETF fondy z 23 %. Tato narůstající koncentrace vlastnictví prostřednictvím pasivních fondů přitáhla pozornost, m.j. Michaela Burry, investora, který vydělal na krachu amerických sub-prime hypoték a hlavního hrdiny filmu Sázka na nejistotu (Big Short). Burry vidí paralelu mezi nynějším masivním přílivem peněz do pasivních fondů, jejichž ceny se odvíjejí od akciových indexů, a přílivem peněz do CDOs, jejichž ceny se v letech 2006-08 odvíjely od kvality sub-prime hypoték. Burry si myslí, že se tvoří nová bublina, podobná CDO bublině, která praskla v roce 2008. Burry se ptá, co se stane, kdyby chtěli investoři do ETF prodat svoje akcie všichni najednou. Je tady potenciální bublina nebo ne?

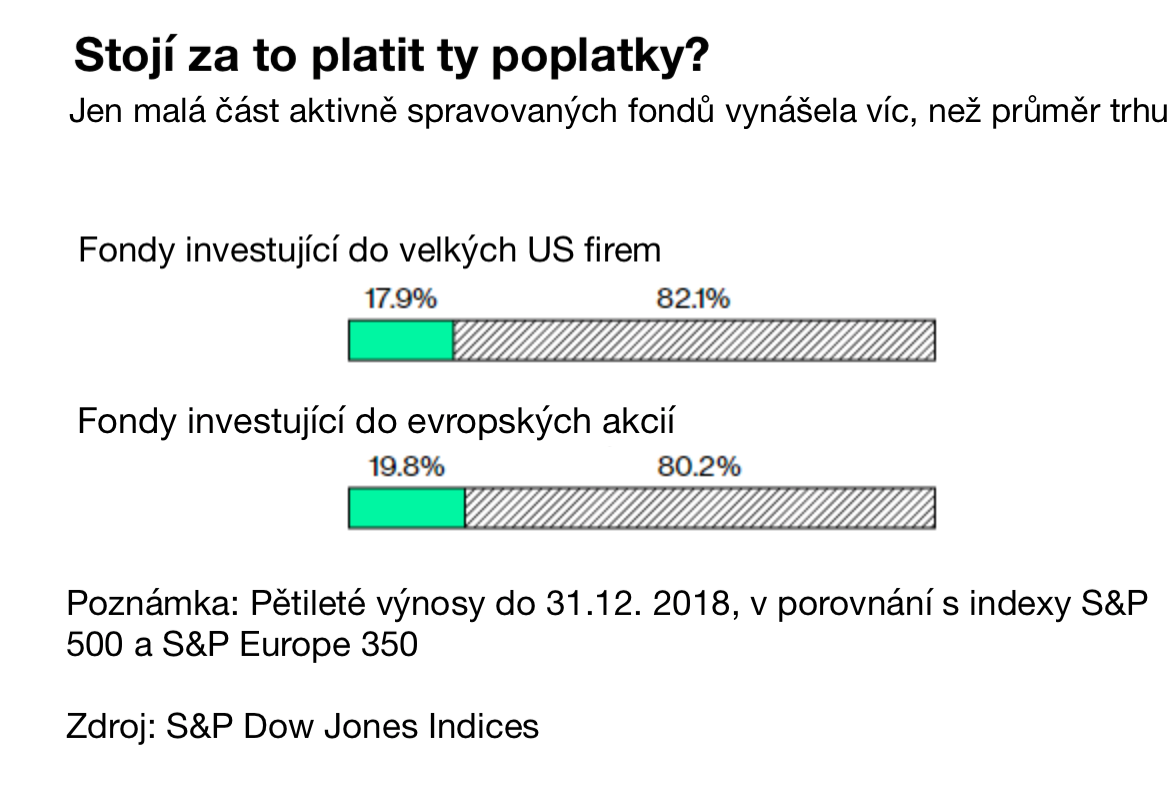

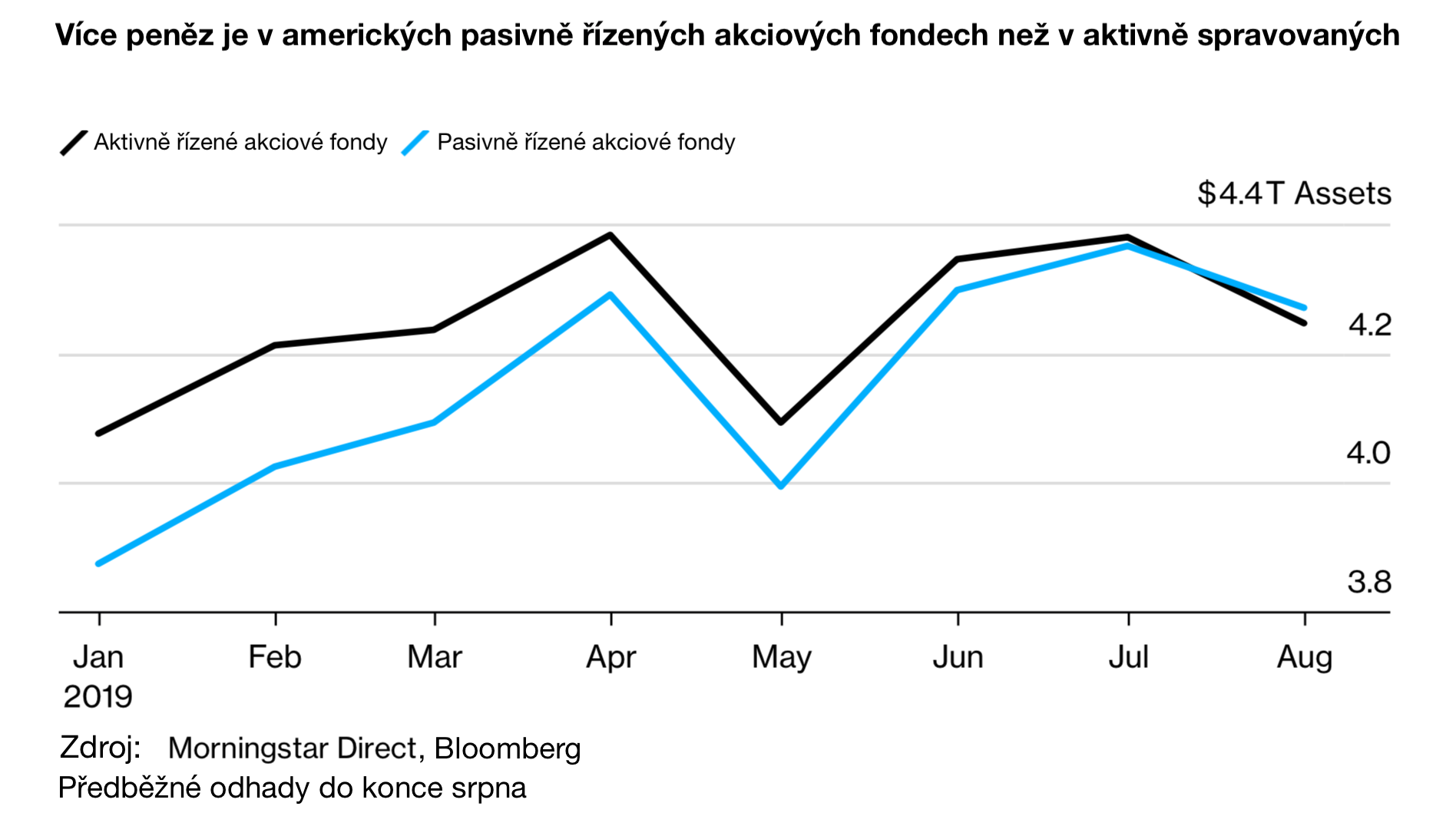

Má Burry pravdu? Podle nových zpráv z Bloombergu z 11. září 2019, finanční společnost Morningstar odhaduje, že na konci srpna 2019 bylo poprvé v historii v amerických pasivně řízených akciových fondech víc peněz než v těch aktivně spravovaných. Souhlasíme s Burrym, že u malých, málo likvidních akcií opravdu vzniká nebezpečí způsobené příliš koncentrovanou vlastnickou strukturou.

Nicméně pro investice do likvidních akcií na rozvinutých trzích se pasivní fondy pro českého investora jeví jako lepší řešení. Roční poplatky pasivních fondů se totiž pohybují v rozmezí 0,1 %-0,4 %, zatímco u aktivně spravovaných je to 1 %-2 %, u některých domácích správců i více. Výnosy jsou přitom předvídatelnější. Studie, kterou provedla v roce 2010 Fama & French ukázala, že pokud mají některé aktivně spravované fondy vyšší výnos po očištění o poplatky, tak se jedná o náhodu. V pasivních fondech se vám také nemůže stát, že se správce fondu rozhodne realizovat nějakou příliš odvážnou investiční strategii. Žádný tam totiž není, a tak kontrolu máte vy.

Ale nezapomínejme na riziko koncentrace vlastnictví pasivních fondů. V některých druzích investic, jako jsou akcie malých firem, rizikovější dluhopisy, rozvíjející se trhy může analýza jednotlivých titulů a aktivní správa pořád přinášet ovoce. Nejlépe je tedy zkombinovat oba přístupy.

Autor: Mark Robinson