Jde o více než o pouhé zamíchání balíčku karet: na správné re-alokaci aktiv záleží

Signály investičního modelu EnCor Wealth Management, vyvinutého Markem Robinsonem, radí pro druhé čtvrtletí roku 2021 sníženou alokaci do investičních aktiv, která jsou všeobecně vnímána jako více riziková. Zdá se, že akcie již vceňují z velké většiny ekonomické zotavení z postcovidových restrikcí, přičemž investoři bedlivě sledují zvýšené inflační přírůstky, které můžeme pozorovat v různých inflačních ukazatelích po celém světě.

Náš model zachovává svoji opatrnou alokaci z prvního čtvrtletí, kdy podvážil akcie a komodity, a z nejvýkonnějších aktiv v prvním čtvrtletí pak nadvažuje relativně zaostávající třídy investičních aktiv. Model sleduje 44 předstihových indikátorů, z nichž především pak pokles indexu pozitivních překvapení, zpomalující růst indexů ekonomické aktivity předních zemí G10 spolu se zpomalujícím se růstem peněžní zásoby a likvidity vysvětluje pokračující opatrné rozložení aktiv investičního modelu pro toto čtvrtletí.

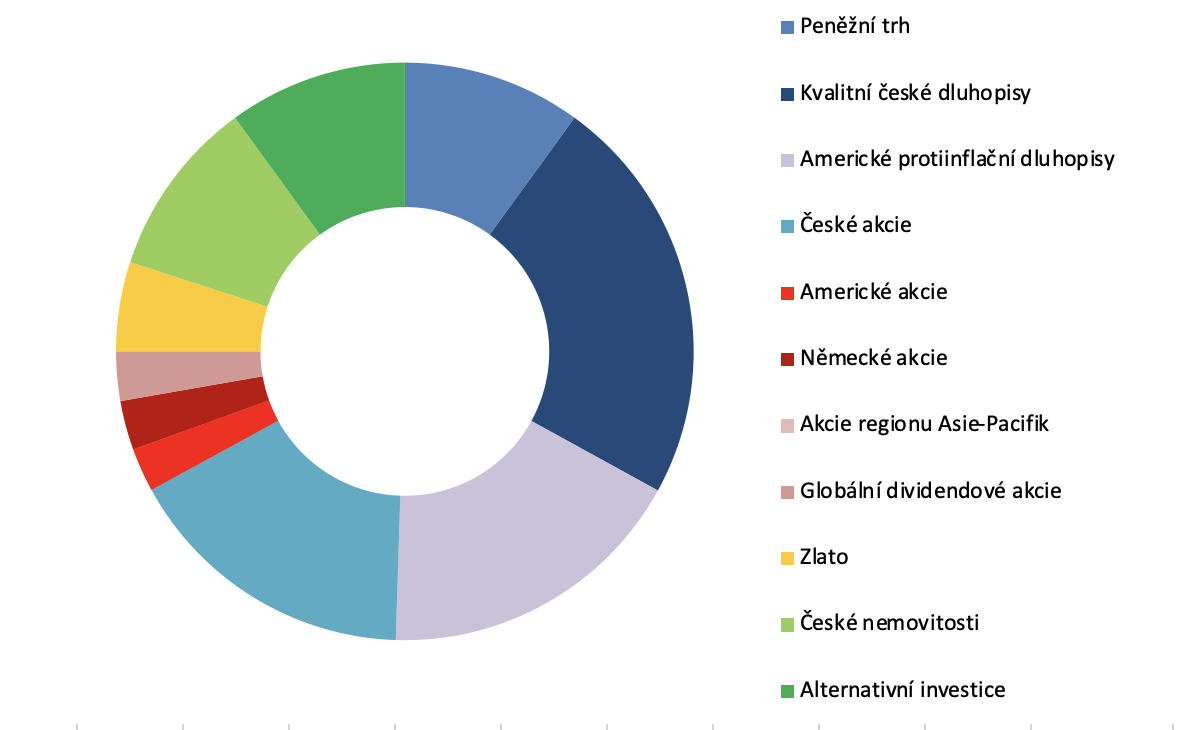

Alokace pro typického středně rizikového klienta v Q2 2021*

Zdroj: Vlastní investiční a alokační model EnCor Wealth Management

Přečtěte si, prosím, důležitá upozornění na konci tohoto textu. * Váhy k 30. dubnu.

Tato skladba portfolia v sobě nese určitou flexibilitu s ohledem na zachycení dalšího růstu rizikových aktiv, přičemž zajišťuje nižší podstoupené tržní riziko v portfoliu, jelikož některé akciové a dluhopisové trhy (především pak v USA) mohou být v následujících měsících náchylné ke korekci tržních cen. Právě opatrná správa rizik v portfoliu pomohla naší alokaci v období mezi únorem a dubnem tohoto roku.

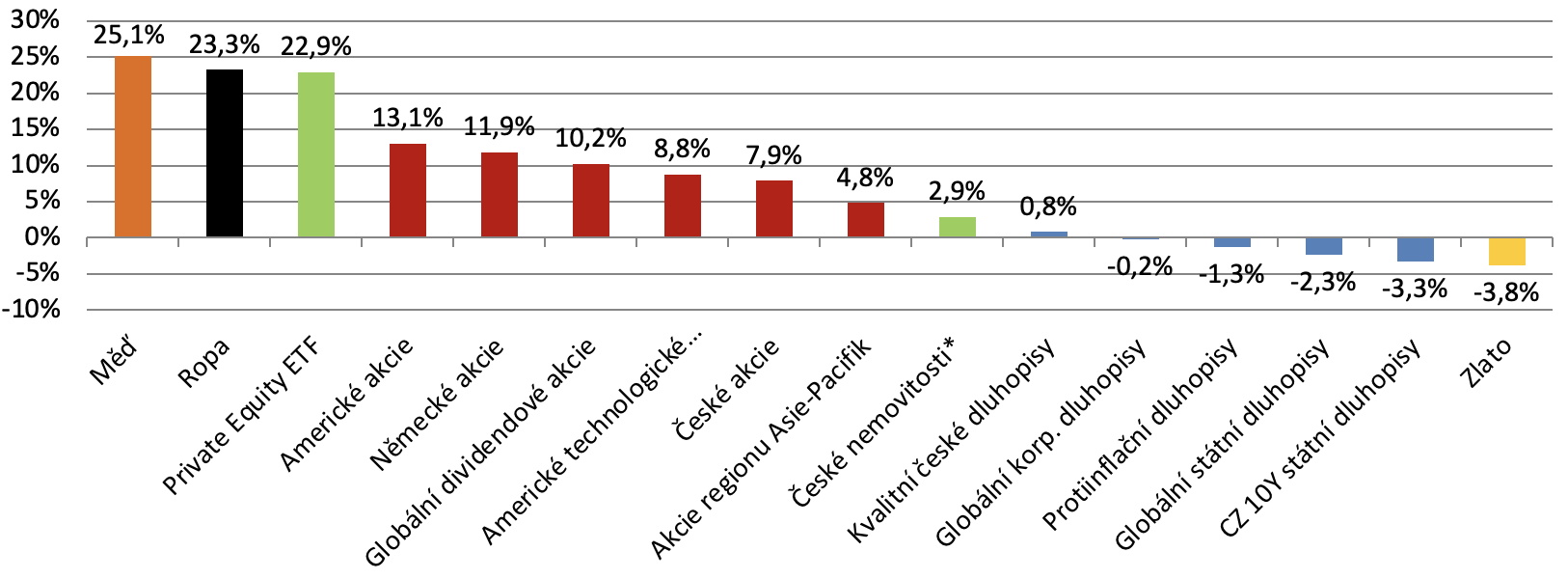

Nadvážení peněžního trhu a dluhopisů (jejichž výnosy jsou zobrazeny na grafu níže v CZK a modrou barvou) v prvním čtvrtletí se může na první pohled zdát jako chybné rozhodnutí. Akciím se skutečně během prvního čtvrtletí roku 2021 dařilo. Přesto však naše modelové strategie překonaly za uplynulé čtvrtletí svůj stanovený benchmark.

Výkonnost jednotlivých tříd aktiv od 31. ledna do 30. dubna 2021 (v CZK)

Zdroj: investing.com, Bloomberg, Hypoteční Banka, EnCor Wealth Management

* Index Hypoteční Banky pro byty a rodinné domy od 31.12. 2020 do 31.3. 2021

V rámci akcií pak naše alokace zachytila zajímavou výkonnost německých, globálních dividendových a amerických akciových tříd v minulém čtvrtletí. Americké technologické akcie a české akciové tituly pak svojí výkonností zaostaly za zbytkem. Podobně jsme pak v dluhopisech koncentrovali prostředky našich klientů v repo obchodech, českých korporátních dluhopisech a globálních protiinflačních dluhopisech (které nabízejí protekci proti vyšším inflačním číslům) spíše než v klasických českých a globálních státních dluhopisech. Tyto alokace v rámci jednotlivých tříd aktiv také napomohly výkonnosti portfolií. Zachovali jsme pozice v private equity, kde námi sledované ETF během kvartálu připsalo 23%. Našim dynamičtějším klientům se také vyplatila alokace do mědi (25% nárůst hodnoty) a ropy (23% nárůst hodnoty).

Pro následující čtvrtletí (Q2) akciová složka modelu znovu nadvažuje české akcie a marginálně také německé akciové tituly. Rychlost růstu předstihových indikátorů, jako například německé ankety sentimentu německých manažerů IFO a česká peněžní zásoba M1 vysvětlují toto rozhodnutí našeho investičního modelu. K tomu se navíc přidávají i předstihové rizikové indikátory rozvojových trhů, které jsou zčásti navázány na vyšší inflační přírůstky. I tyto indikátory upřednostňují tuzemské akcie například oproti regionu Asie-Pacifik. České akcie se svým vysokým dividendovým výnosem a do jisté míry predikovatelným výhledem jsou pak brány jako relativně konzervativní alokační postoj v porovnání s jinými rozvojovými trhy. V dluhopisové alokaci pak model upřednostňuje české repo operace a korporátní dluhopisovou složku, přičemž mírně navyšuje expozici do protiinflačních dluhopisů a vyhýbá se klasickým státním dluhopisům kvůli možnému dopadu vyšší inflace.

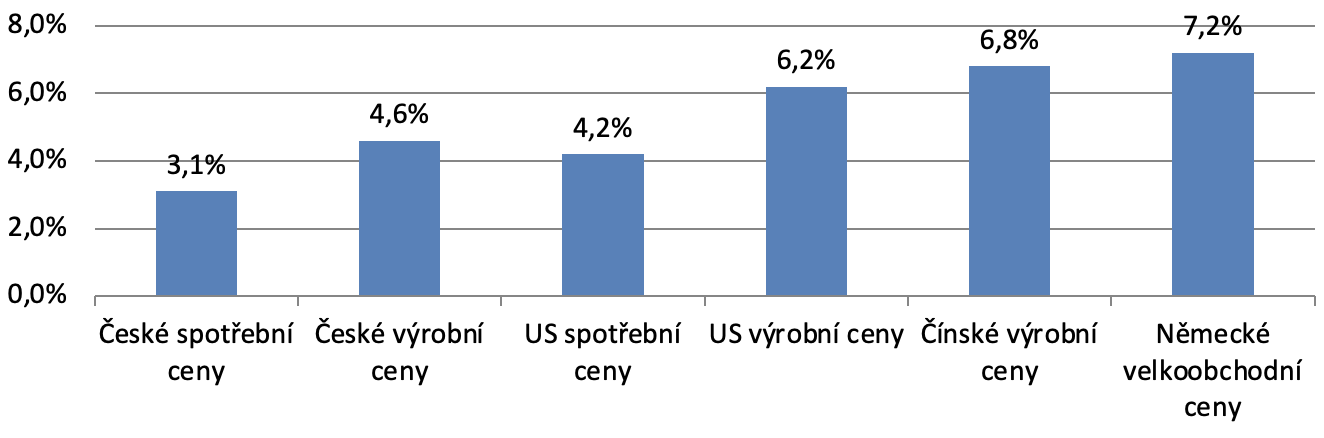

V následujících měsících lze na kapitálových trzích očekávat nejistotu s ohledem na inflační tématiku. Téměř všichni ekonomové a analytici se shodují na vlivu koronavirové pandemie na současné inflační přírůstky. Je také zřejmé, že debata mezi táborem analytiků, který současnou vyšší inflaci vnímá jako přechodnou a těmi, kteří v ní vidí dlouhodobý trend, nebude vyřešena dříve než během letních měsíců. Již v prvním vydání letošního navigátoru jsme Vás o této inflační tématice informovali, níže lze pak na grafu pozorovat skokový nárůst výrobních cen v německé a čínské ekonomice. Tyto země jsou největšími manufakturními exportéry ve světové ekonomice, a tak lze očekávat, že vyšší výrobní ceny budou v horizontu následujících čtvrtletích přeneseny na koncové uživatele těchto exportů po celém světě.

Vybrané meziroční inflační přírůstky v Dubnu 2021 (%)

Zdroj: investing.com

Navíc se zdá také zřejmé, že ceny rostou i v porovnání ke konci roku 2020. Český inflační index narostl od prosince do dubna ze 100 na 101,3, což odpovídá 3,7% anualizovanému infačnímu přírůstku. Tento inflační přírůstek pak nelze spojovat s lockdowny během roku 2020, jelikož je celý datovaný do roku 2021.

Nadále zůstáváme alokováni tak, aby byla naše portfolia připravena na možnou inflační hrozbu, a to i díky tomu, že zachováváme alokaci do protiinflačních dluhopisů, zlata a žádné pozice ve státních dluhopisech nebo mezinárodních korporátních dluhopisech, jejichž ceny padají při růstu výnosů v reakci na zvýšenou inflaci. Nadvážení bankovního sektoru v českých akciích by pak mělo benefitovat z možného růstu tuzemských sazeb, kdy ekonomové předpokládají 2 až 3 zvýšení sazeb ČNB v roce 2021. Banky by pak měly být schopny zvýšit své marže právě v případě růstu sazeb. Očekávané zvyšování úrokových sazeb by pak mělo podpořit udržení silné české koruny v krátkodobém horizontu. Opomenutí amerických technologických akcií investičním modelem je také důsledkem inflace; očekávané zisky technologických společností jsou běžně dalekou budoucností a musí být tedy “diskontovány” zpět do přítomnosti právě využitím výnosů státních dluhopisů. Pokud tedy výnosy rostou, ztrácí zisky technologických společností ve vzdálené budoucnosti na hodnotě.

Naše alokační doporučení ve druhém čtvrtletí roku 2021 znovu naviguje investory skrz možná složitější tržní podmínky s nižší mírou podstoupeného tržního rizika.

Důležité upozornění: Informace v tomto článku nejsou míněny jako investiční doporučení k nákupu či prodeji konkrétních cenných papírů. Pro případnou konzultaci nás kontaktujte prostřednictvím kontaktního formuláře nebo pomocí emailu welcome@encorwealth.com

Autor: Mark Robinson