Složitější inflační podmínky a pád ukotvených tržních valuací?

Aktualizace signálů tříd aktiv alokačního modelu EnCor Wealth Management, vytvořeného Markem Robinsonem, v prvním čtvrtletí roku 2021 podvažuje aktiva obecně vnímaná jako více riziková. Zpomalení tempa ekonomického zotavení jak ve spotřebním, tak v služebním sektoru v zemích G10 pravděpodobně signalizuje dočasný strop výkonnosti akciových a kreditních trhů.

Náš model se odklání od rizikovějších aktiv, akcií a komodit, čímž obrací tento signál z minulého čtvrtletí. Alokace do dluhopisů, a především pak do aktiv peněžního trhu naopak vzrostly. Faktorů pro takové rozhodnutí modelu je hned několik:

• Zhoršení sektorové složky indexu globálních manažerských nákupů a propad indexu maloobchodního prodeje ve Spojených Státech Amerických současně se zhoršením indexu ekonomického očekávání zemí G10. Ekonomové především neočekávali znovuobnovené restriktivní koronavirová opatření především v sektorech, kde dochází k častému osobnímu kontaktu. Sektory služeb pak tvoří hlavní složku aktivity a zaměstnanosti ekonomik např. Spojených Států nebo Velké Británie.

• Pro české a německé akcie bylo jedním z důležitých signálů zpomalení růstu komponentů ankety očekávání německého institutu IFO a taktéž zpomalení růstu peněžní zásoby M1 ČNB. Dočasné snížení DPH pomohlo německé ekonomice ve čtvrtém kvartále, výhoda tohoto stimulu je tedy již plně využita.

• Indikátory rizik rozvojových trhů postupně rostou a zdá se také, že americký dolar na nějakou dobu zastavil oslabování vůči jiným měnám.

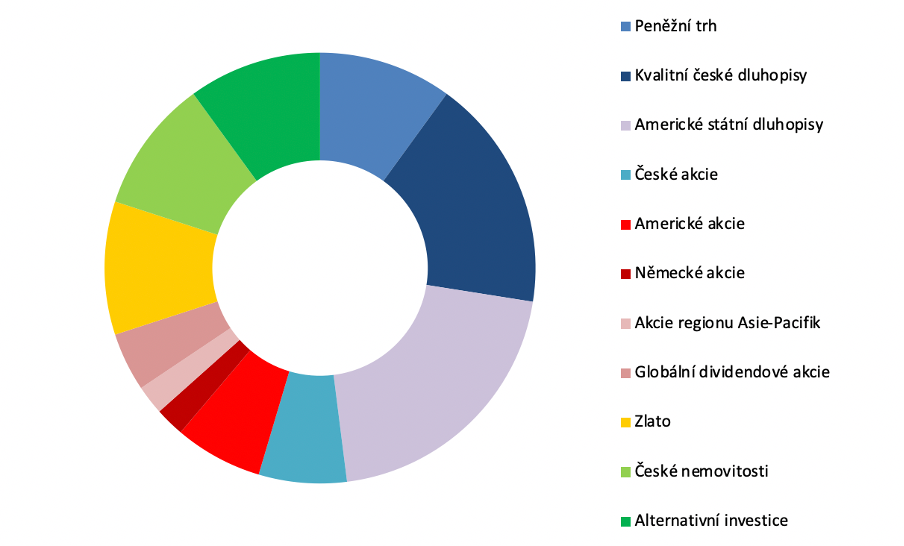

Alokace pro typického středně rizikového klienta v Q1 2021*

Zdroj: Vlastní investiční a alokační model EnCor Wealth Management

Přečtěte si, prosím, důležitá upozornění na konci tohoto textu. * Váhy k 31. lednu.

Sklon našeho alokačního modelu doporučit odprodej pozic v akciích se shoduje jak se silnou výkonností akcií a industriálních komodit v minulém čtvrtletí, tak se současným drahým oceněním některých akciových trhů. Českým akciím se v období mezi 31. říjnem a 31. lednem velmi dařilo a zaznamenaly tak růst 19 %. Americké a německé akciové trhy pak v korunovém vyjádření připsaly pouhá 4 procenta. Dařilo se akciím regionu Asie-Pacifik, které připsaly 11 %, i s ohledem na nižší míru nakažených koronavirem v tomto regionu, status střediska světové průmyslové výroby a počátku nového globálního ekonomického cyklu právě v tomto regionu. Naše proxy ETF na private equity pak také připsalo 11 %. Naopak, nedařilo se těm třídám, které za sebou měly výborná předchozí čtvrtletí – US technologické akcie (-9 %), zlato (-6 %), globální korporátní dluhopisy (-7 %) a globální státní dolarové dluhopisy (-7 %) odepsaly na svých hodnotách v korunovém vyjádření.

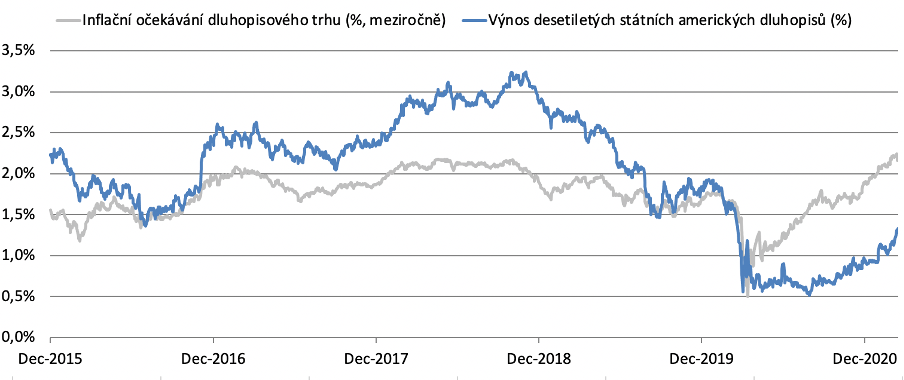

Slabá výkonnost mezinárodních (a českých) státních dluhopisů bude v krátkodobém ohledu nejspíš pokračovat a je dalším z důvodů, proč by riziková aktiva měla v následujících měsících spíše stagnovat. Na těchto trzích státních dluhopisů dochází k výprodejům, kdy výnosy dluhopisů s dlouhodobými splatnostmi (např. US 10leté státní dluhopisy) rostou vzhledem k rostoucím inflačním očekáváním ze strany investorů. Problémy s globálními dovozními řetězci, růst cen potravin, meziroční srovnání ekonomické aktivity, de-globalizace a především růst cen komodit jsou důležitými faktory růstu očekávané inflace. Je to však především masivní fiskální stimulus (utrácení vlád zemí) a s tím spojený velmi silný růst peněžní zásoby zemí G10, které způsobují růst inflačních očekávání. Je málo pravděpodobné, že tyto faktory ustoupí i vzhledem k vysoké nezaměstnanosti a hospodářským dopadům koronavirové pandemie.

Výnos desetiletých státních amerických dluhopisů a roční očekávaná inflace

Zdroj: EnCor Wealth Management

Pokud porostou výnosy státních dluhopisů s dlouhodobými splatnostmi, pak začne “ukotvení” tržních valuací velmi drahých akciových a kreditních trhů oslabovat. Pokud pak budou výnosy korporátních dluhopisů stabilní při růstu výnosů korporátních dluhopisů, pak bude spread mezi těmito dvěma třídami aktiv klesat. Je pak tento trend udržitelný, když jsou výnosy korporátních dluhopisů historicky nízké? Podobně tomu je u akciových trhů, kde se dlouhodobé výnosy státních dluhopisů USA používají jako bezriziková úroková míra pro ocenění jednotlivých akcií, kdy se tímto způsobem přeceňuje budoucí očekávaný finanční tok, ať už peněžní či dividendový, z očekávané budoucnosti do současnosti. Pokud “bezriziková” úroková míra roste, pak to automaticky znamená velké snížení současné hodnoty cash flows, která nastávají daleko v budoucnosti dané akcie. Tento fakt znamená, že může dojít k velkému přecenění například technologických akcií nebo jakýchkoliv titulů, které v současné době negenerují zisk. I proto zůstávají očekávání volatility, tedy budoucí očekávání pohybu akciových trhů, vysoká v historickém porovnání.

Nepředpokládáme, že by všechny akciové trhy měly trpět z dopadu inflace a toto také naše modelové alokace reflektují, kdy model drží alokace do akcií regionu Asie-Pacifik a mírně také do jiných regionů, přičemž pro rizikové klienty v tuto chvíli model doporučuje držet vyšší alokace do komodit. Tímto věříme, že naše portfolia jsou dostatečně zajištěna v případě, že kdyby akciové trhy krátkodobě dále rostly, budeme schopni na tomto růstu participovat. Naše expozice do amerických dolarových státních dluhopisů zůstává i nadále alokovaná v protiinflačních dluhopisech, což nám umožňuje zajištění proti růstu spotřebitelské inflace CPI.

Naše alokace na Q1 2021 se zaměřuje především na to, navigovat investory v horších tržních podmínkách, kdy rostou obavy z inflace a vysokých tržních ocenění, což může znamenat, že riziková aktiva budou náchylná k tržní korekci.

Důležité upozornění: Informace v tomto článku nejsou míněny jako investiční doporučení k nákupu či prodeji konkrétních cenných papírů. Pro případnou konzultaci nás kontaktujte prostřednictvím kontaktního formuláře nebo pomocí emailu welcome@encorwealth.com

Autor: Mark Robinson