Koronavirová bouře se začíná vytrácet

Aktualizace signálu investičního modelu EnCor Wealth Management, vytvořeného Markem Robinsonem, pro čtvrté čtvrtletí tohoto roku navrhuje nadměrné alokace do aktiv, které jsou všeobecně vnímány jako více rizikové, navzdory ohniskům nových koronavirových vln v Evropě a Spojených Státech Amerických. Zdá se totiž, že začíná nový globální ekonomický cyklus a nadměrná injekce peněžní zásoby by měla pomoci velkým světovým ekonomikám zvládnout současnou koronavirovou vlnu.

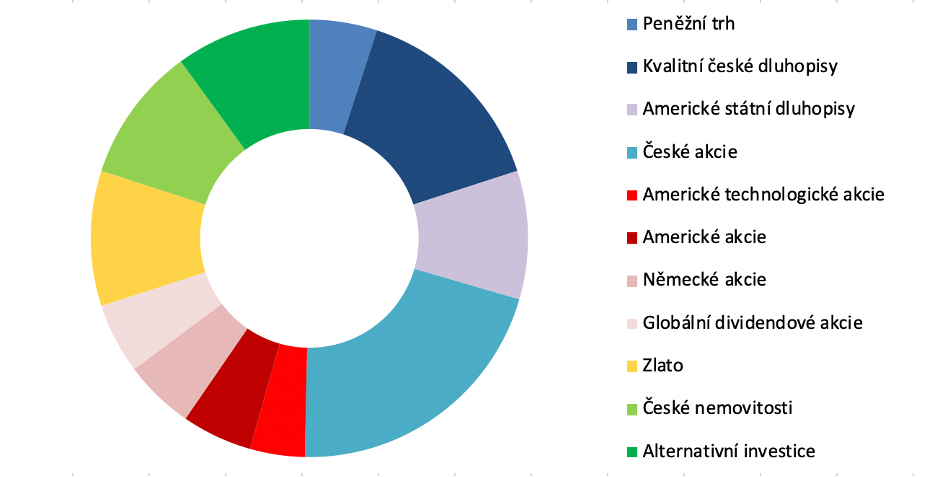

Náš model upřednostňuje rizikovější aktiva, tedy akcie a komodity, nejvíce za poslední čtyři roky. Alokace do dluhopisů a zejména pak do peněžních aktiv jsou značně sníženy.

• Velké množství předstihových indikátorů, včetně kreditního trhu, měnového rizika, stavu globální produkce a akciového trhu se v posledních měsících stalo pozitivními signály modelu.

• Některé specifické předstihové indikátory sledující klíčový region Asie a Pacifiku mají taktéž pozitivní směr. Tento region běžně předstihuje dění ve světové ekonomice a zachycuje tedy dříve než jiné indikátory její propady do ekonomické recese a zotavení se z recese.

• Peněžní zásoba ve finančních systémech značně narostla, což by mělo být nápomocné ke stabilitě a redukci rizika trhů s dluhopisy. Koronavirová vlna by měla během zimy vést k dalšímu růstu peněžní zásoby a/nebo také fiskálním injekcím vlád.

• Kombinace integrovanějších dodavatelských řetězců, oslabování měn, růst peněžních zásob a pozitivní výhled vakcíny, který napomůže spotřebě, naznačují, že nás čeká období vyšší inflace, tedy fáze tzv. “reflace”.

Alokace pro typického středně rizikového klienta v Q4 2020*

Zdroj: Vlastní investiční a alokační model EnCor Wealth Management

Přečtěte si, prosím, důležitá upozornění na konci tohoto textu. * Váhy k 31. říjnu.

V období mezi koncem července a koncem října jsme v různých třídách aktiv byli svědky smíšené výkonnosti. Technologické akcie nadále zůstaly v popředí a posunuly tak tržní ocenění amerických indexů na úrovně, které byly na trzích naposledy k vidění během dot-com bubliny mezi lety 1999-2001. Americký index S&P500 připsal 5 % v korunovém vyjádření. Dařilo se také trhům s dluhopisy, kterým pomohla poptávka investorů hledajících jakýkoliv dostupný pravidelný výnos. Většina ostatních aktiv pak poklesla na hodnotě jak v dolarovém, tak v korunovém vyjádření, včetně zlata, evropských a českých akcií.

Stabilita klíčových asijských ekonomik (včetně Číny) během koronavirové pandemie je klíčem k pochopení toho, jak se v současné době vytváří nový hospodářský cyklus. Asijská populace znamená, že se v regionu nachází více spotřebitelů, než v zemích G10 a úzce propojené tamní ekonomiky pak napomáhají izolovat Asii do značné míry před dopady koronaviru. Signály tohoto nového cyklu (využité v našem modelu) zahrnují růst jihokorejského exportu a zhodnocení australského dolaru oproti americkému dolaru. Oba tyto signály se rapidně zlepšily z jejich minima dosaženého v letech 2019-2020.

Růst jihokorejských export (tříměsíční klouzavý průměr meziročních změn) a spot australského dolaru oproti US dolaru (pravá osa)

Zdroj: Bloomberg, EnCor Wealth Management

* tříměsíční klouzavý průměr meziročních změn sledovaný na měsíční bázi

Úrokové sazby v klíčových asijských ekonomikách byly sníženy na jaře 2020 a způsobily tak, že je potenciální kupní síla spotřebitelů vyšší. Zvýšené investice do rizikovějších aktiv (akcií a rezidenčních nemovitostí) způsobené tamními východoasijskými investory ve chvíli, kdy snížení úrokových sazeb způsobí příliv peněz do tamních finančních systémů, je typicky běžným jevem. Tento fenomén se zdá být přítomný i v České republice, kdy velký růst peněžní zásoby znamená jak pokračující růst cen nemovitostí v roce 2020, tak zvýšenou burzovní aktivitu a lepší sentiment na pražské burze. Naše nejvyšší alokace ze všech modelem doporučených pozic je pro toto čtvrtletí právě do českých akcií.

Když pomineme koronavirem způsobený celkový lockdown ekonomik po celém světě, je hlavním rizikem naší alokační strategie pro toto čtvrtletí především to, že valuace některých tříd aktiv jsou již příliš vysoké. Protože je toto primárně jev amerických akcií, doporučuje náš model rozložit investice v akciích a komoditách do různých kategorií. Naše portfolia si také udržují malou váhu v českých dluhopisech a peněžních aktivech tak, aby byl majetek investorů chráněn proti případnému propadu akciových trhů. Alokace ve zlatě pak investory chrání jak před obdobím vyšší inflace, tak obdobím nestability na trzích s měnovými páry.

Naše alokace pro čtvrté čtvrtletí roku 2020 tedy připravuje na svět po době koronavirové a na začátek nového globálního hospodářského cyklu.

Důležité upozornění: Informace v tomto článku nejsou míněny jako investiční doporučení k nákupu či prodeji konkrétních cenných papírů. Pro případnou konzultaci nás kontaktujte prostřednictvím kontaktního formuláře nebo pomocí emailu welcome@encorwealth.com

Autor: Mark Robinson