Dobrá zpráva pro majitele nemovitostí v České republice – podle dat od Hypoteční banky, nemovitosti v ČR výrazně zhodnotily.

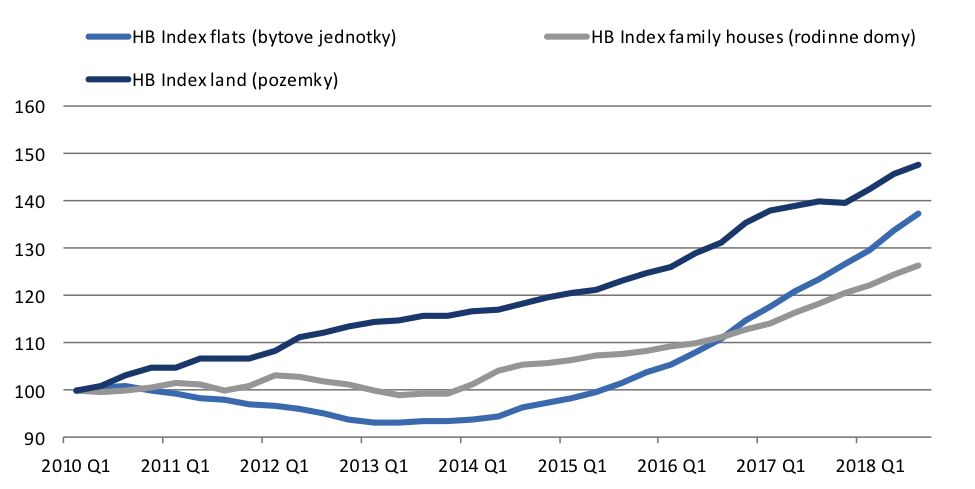

Hypoteční banka zveřejnila informace o cenách nemovitostí za třetí kvartál 2018 (link na článek). Ceny bytů se podle jejich indexu zvedly za prvních devět měsíců roku 2018 o 11,1%, ceny rodinných domů o 6,7% a ceny pozemků o 5,5%. Čtvrtletní nárůsty (červen až září 2018) o 2,8%, 1,6% a 1,4% nevykazují žádné zpomalení předtím, než vstoupilo v platnost opatření ČNB o regulaci hypoték. V dalším čtvrtletí se podle ČNB dopad opatření již projevil. Prosincová čísla nám napoví, je-li to pravda.

Vývoj HB indexu pro byty, rodinné domy a pozemky – 2010 až Q3 2018

Zdroj: Hypoteční banka, EnCor Wealth Management

A co dlouhodobější cenový výhled? Vidíme dva faktory, které by měly v příštích dvou letech podporovat poptávku a tím růst cen. Ten první je nárůst mezd o 8% ve 2018 a očekávaný o 6-8% ve 2019, což by mělo zvýšit dostupnost vlastního bydlení. Tento růst vede, v kombinaci s hypotékou, jejíž maximální výše se často odvíjí od měsíčního příjmu, k nezanedbatelnému růstu kupní síly.

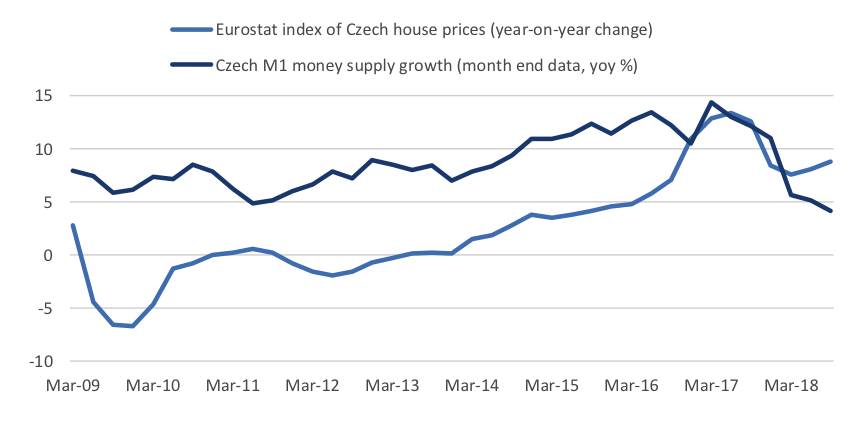

Ten druhý je přebytek peněz v české ekonomice. Intervence ČNB, které oslabovaly korunu proti euru, znamenaly v důsledku tištění peněz, z nichž velká část pořád zůstává v české ekonomice. Za tyto peníze se nakupují aktiva na finančních trzích. Přiložené srovnání peněžní nabídky a cen bydlení na druhém grafu dokumentuje, že část z těchto peněz odsávají investice do nemovitostí.

Současně velké české banky přetékají likviditou. To je jeden z důvodů, proč úroky z hypoték nestoupaly tak rychle, jako úrokové sazby ČNB. A to pomáhá dlužníkům a tedy kupujícím nemovitostí.

Růst cen bydlení a peněžní nabídky (roční změna, procenta)

Zdroj: Eurostat, ČNB, EnCor Wealth Management

Co by mohlo hrát proti růstu cen? Vedle ekonomické recese, spojené s růstem nezaměstnanosti a zbrzděním růstu mezd je to další zvyšování sazeb Českou národní bankou, která tím odsává přebytečnou likviditu z trhu. A pak je tu fakt, že zejména v Praze se bydlení stává nedostupným. Při porovnání cen za metr čtvereční s HDP na hlavu vychází, že bydlení v ČR je čtvrté až páté nejdražší v Evropě. Na druhou stranu, právě v Praze je asi nejvíce brzděna výstavba, což nedovoluje cenám klesnout.

Co tedy můžeme očekávat? Pomalejší růst peněžní nabídky, vyšší úrokové sazby a problémy s dostupností bydlení budou brzdit tempo dalšího růstu cen, nicméně převis peněz v ekonomice bude pravděpodobně rozhodující a potlačí ceny dále nahoru. To platí až na případ globální hospodářské recese, jejíž pravděpodobnost se s výhledem do roku 2020 zvyšuje. V tu chvíli by ani uměle udržovaný nedostatek bytů propadu cen nemovitostí nezabránil.