Pro aktuální čtvrtletí doporučuje náš investiční model, vyvinutý hlavním asset manažerem EnCor Wealth Management Markem Robinsonem, opatrně navýšit alokaci jak do zahraničních, tak českých akcií, a posílit pozici v domácích dluhopisech. Celkově model preferuje pro zbytek roku pestré rozložení napříč většinou tříd aktiv.

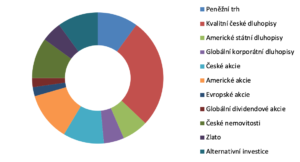

Alokace pro typické středně-rizikové portfolio v Q4 2019

Váha akcií, které nyní dohromady tvoří 27%, oproti minulému čtvrtletí narostla. V rámci dluhových instrument (celkem 39%) mají nejvyšší zastoupení české dluhopisy, což odráží i vyhlídky na možné posílení koruny. Model na základě vývoje vybraných ekonomických indikátorů stanovuje alokace pro jednotlivé třídy aktiv, přičemž v případě vyváženého, středně rizikového portfolia vychází z neutrální rozložení 50 % v akciích a 50 % v dluhopisech. Portfolio je stavěno z pohledu lokálního investora, který za základní měnu považuje českou korunu.

Zvýšená alokace do rizikovějších akcií a korporátních dluhopisů v tomto čtvrtletí trochu protiřečí signálům, které nabádaly k opatrnosti od poloviny roku 2018. Po většinu tohoto období převládal starch z globálního ekonomického zpomalení, který se odrážel i v indikátorech, které náš model sleduje. Kde se tedy vzal vyšší sklon k riziku právě teď? Za prvé, několik globálních, převážně peněžních indikátorů, se v minulém čtvrtletí přestalo zhoršovat. Za druhé, došlo přílivu krátkodobé likvidity v USA a Číně, dvou největších světových ekonomikách. Spolu s politikou centálních bank v USA a některých rozvíjejích se trzích (přesto, že čelí inflačním tlakům) se to považuje za jasné odhodlání politiků případnému zpomalení zabránit. Všechny tyto kroky vidíme jako reakci na množící se známky ochlazení světového obchodu.

Pokles obchodu zachyzuje několik indikátorů v našem modelu a má vliv na to, proč doporučená alokace nadále zůstavá v porovnání s neutrálním rozložením opatrná. Podle posledních dat z CPB World Trade Monitor, klesl objem světového obchodu v září 2019 meziměsíčně o 1,3%, resp. o 1,1% v meziročním vyjádření. Dokud se tento obrázek nezlepší, primárně v Asii, zůstane světová ekonomika pravděpodobně přešlapovat na místě.

Akciím a rizikovějším aktivům v tuto chvíli pomáhá optimismus, že obchodní “válka” mezi USA a Čínou se brzy vyřeší, nebo alespoň ochladne. K tomu musíme poznamenat, že mezinárodní obchod je jen jeden dílek v širším konfliktu o duševní vlastnictví k novým technologiím, a také že obchod mezi Čínou a USA tvoří jen asi 5% světového obchodu. Tato kapitola tedy ještě delší dobu nebude u konce.

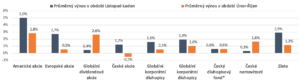

Výnosy jednotlivých tříd aktiv v období 31/10 – 31/1 vs výnosy ve zbývajících čtvrtletích roku, 2009 – 2019 (%, v CZK vyjádření)

Zdroj: EnCor Wealth Management, * historický výnos fondu EnCor Fixed Income Strategy

Poslední poznámka ve vztahu k rizikovější alokaci je typická výkonnost jednotlivých aktiv v posledním čtvrtletí oproti zbytku roku. Napříkad americké akcie v posledních 10 letech posílily průměrně o 5% v období od 31.10. do 31.1., oproti 2,8% v ostatních čtvrtletích roku. Proč k tomu dochází? Je to optimismus, že s novým rokem přijde silnější ekonomický růst? Indikují firmy, že jim porostou zisky? Nebo tzv. “Santa Klaus rally”? Nevíme jistě. Děje se to, ale není to se zárukou! Náš matematický model, který má za úkol nacházet příležitosti k nadvýnosu, zkrátka vzal i tento vzorec do úvahy.

Shrneme-li celkový obrázek, tak naše rozložení pro Q4 2019 umožňuje klientům participovat na možném růstu akciových trhů a jiných rizikových aktiv v následujících měsících, přetrvávající váha peněz a zlata chrání proti případnému propadu, a tím, že preferuje české dluhopisy, vyhýbá se riziku náhlých změn nálad na finančních trzích, které by v případě prudkého nárůstu výnosů z dluhopisů vedly ke značným ztrátám.

Důležité upozornění: Informace v tomto článku nejsou míněny jako investiční doporučení k nákupu či prodeji konkrétních cenných papírů. Pro případnou konzultaci nás kontaktujte na emailu welcome@encorwealth.com nebo prostřednictvím kontaktního formuláře.

Autor: Mark Robinson